La FED ha annunciato il rialzo dei tassi per contrastare l’impennata dell’inflazione. Mossa per salvaguardare l’economia oppure colpo di grazia per il mondo occidentale? L’analisi di Tavi Costa e Kevin Smith, due tra i più grandi analisti mondiali.

Decisione della FED e incubo RECESSIONE

Traduzione di estratti da articolo di Tavi Costa e Kevin Smith per Crescat Capital tratto da Tyler Durden per Zerohedge.com

# Il più alto rialzo dei tassi dal 1984

Le odierne politiche restrittive della Fed in un’economia in rapido deterioramento sono i presupposti per una forte recessione. Contrariamente al sostegno monetario e fiscale senza precedenti che abbiamo avuto dopo l’ultima recessione economica, stiamo attualmente sperimentando un forte ritiro di liquidità in un momento in cui i fondamentali aziendali stanno iniziando a contrarsi. Nonostante la più profonda inversione della curva dei rendimenti degli ultimi decenni, la Fed sta alzando i tassi al ritmo più veloce dal 1984 mentre si prepara a ridurre il proprio bilancio di $ 90 miliardi al mese, a partire dal mese prossimo. Già, negli ultimi tre mesi, anche l’offerta di moneta M2 si è contratta del suo importo più alto in 63 anni.

# L’inflazione corre, l’economia si contrae: la situazione più drammatica per le autorità monetarie

Nel frattempo, l’inflazione rimane profondamente radicata nell’economia. Queste sono probabilmente le circostanze più difficili che la Fed ha dovuto affrontare in molti decenni. Le banche centrali possono sacrificare la crescita economica finché i tassi di disoccupazione restano bassi, cosa che riteniamo altamente improbabile.

Guardando indietro al periodo della grande inflazione dalla fine degli anni ’60 all’inizio degli anni ’80, l’aumento dei prezzi al consumo ha preceduto un aumento sostanziale dei tassi di disoccupazione. In media, dopo due anni di iniziale apprezzamento dei tassi di inflazione, i mercati del lavoro hanno iniziato a vacillare. Con un tale livello di stretta monetaria e condizioni economiche già in via di erosione, siamo fermamente convinti che i tassi di disoccupazione siano destinati a salire in modo significativo rispetto ai livelli attuali.

# Rischio di crollo dei titoli azionari per la recessione

Nel 1973-74, ci volle un calo del 48% delle azioni prima che l’inflazione iniziasse a calare nei successivi due anni. Il persistente aumento dei prezzi al consumo all’epoca costrinse la Fed che dovette inasprire radicalmente le condizioni finanziarie. Di conseguenza, è seguita una brutale recessione inflazionistica e, al di fuori dei metalli preziosi, le azioni e i titoli del Tesoro in generale sono crollati insieme. Oggi si sta svolgendo una configurazione macro simile.

A nostro avviso, gli Stati Uniti e la maggior parte delle altre economie sviluppate sono entrate decisamente in un regime inflazionistico. Di conseguenza, il ruolo della politica monetaria sarà molto più orientato verso la stabilità dei prezzi che inibisce il contesto di eccessiva liquidità della banca centrale che ha portato i prezzi complessivi di mercato ai livelli insostenibili di oggi.

# L’inflazione resta un problema irrisolto

Nessuno dei problemi strutturali che causano l’inflazione è stato risolto. Anche perché la stretta monetaria ha solo ridotto il capitale disponibile per nuovi investimenti. È probabile che il tono più morbido che abbiamo visto di recente dai responsabili politici farà salire nuovamente i prezzi delle materie prime.

L’impennata dei prezzi del gas naturale ai massimi recenti è forse uno degli sviluppi più importanti che si verificano oggi nell’ambiente macro. Sta accadendo proprio in un momento in cui la narrativa dell’inflazione si è dissipata a causa dei timori di recessione. L’apprezzamento del gas naturale ci ricorda che i mercati delle materie prime sono fondamentalmente collegati. L’aumento dei prezzi dell’energia spesso determina l’aumento dei prezzi dell’agricoltura e dei materiali.

# I primi segnali di un mercato ribassista

Poiché i prezzi di beni e servizi continuano ad aumentare a livelli storicamente elevati, aumenterà anche il costo del capitale. Questo non è uno scenario positivo per i titoli in crescita, in particolare rispetto alle società value. Lo spread dell’indice Russell Growth vs. Value è ancora vicino ai livelli massimi raggiunti nella bolla tecnologica del 2000. Ciò conferma ulteriormente la nostra opinione che il calo dei mercati azionari in generale sia solo l’inizio.

# Il crollo del mercato del lavoro

Forse è solo una coincidenza, ma quest’anno 774 CEO hanno lasciato i loro ruoli solo negli Stati Uniti. Questo è il numero più alto in 20 anni!

Di recente si sono verificati cambiamenti significativi negli indicatori del mercato del lavoro. L’apertura di posti di lavoro ha appena registrato il calo più grande su tre mesi nella storia dei dati, escluso lo shock iniziale della pandemia. Questo è probabilmente solo l’inizio. L’inasprimento della Fed con i PMI già ai livelli visti solo nella crisi finanziaria globale è solo un altro chiodo nella bara per l’economia.

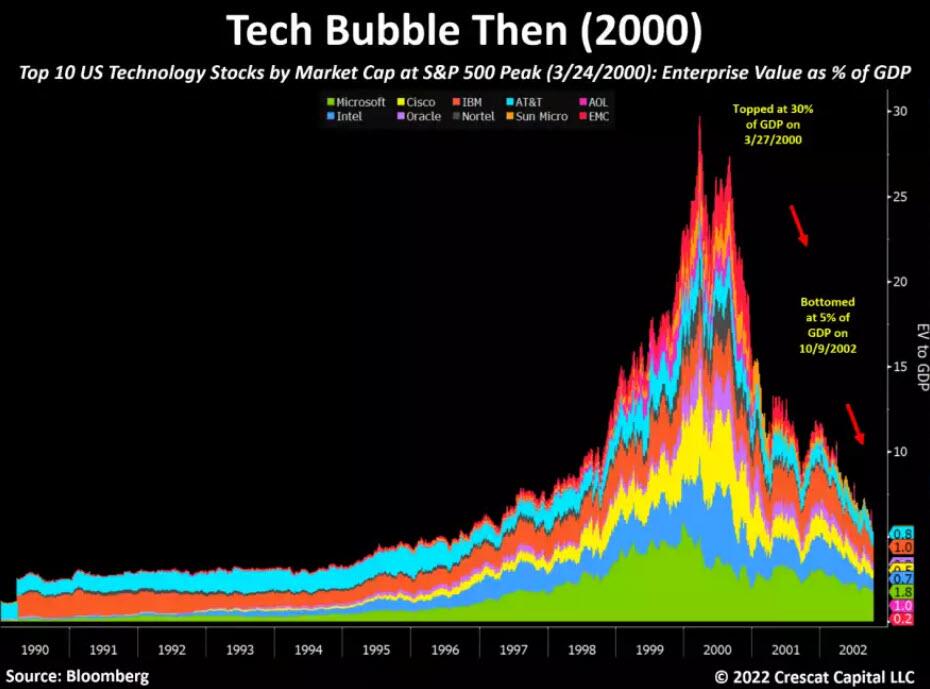

# La bolla sulle big tech

Al culmine della bolla tecnologica nel 2000, i primi 10 titoli tecnologici statunitensi con capitalizzazione di mercato avevano raggiunto collettivamente un valore aziendale del 30% del PIL. Il problema allora era lo stesso di oggi. Le aspettative di crescita erano troppo alte per queste aziende. Le loro valutazioni erano semplicemente diventate troppo care rispetto alle dimensioni dell’economia complessiva per giustificare le ipotesi di crescita.

Inoltre, il boom della spesa per affrontare il problema dei computer dell’anno 2000 ha reso i fondamentali davvero insostenibili. Gli investitori stavano estrapolando un’elevata crescita a breve termine piuttosto che rendersi conto che era il massimo sia in termini di crescita che di redditività per il ciclo economico. Nel corso dei prossimi due anni e mezzo, il valore d’impresa di queste società potrebbe crollare a solo il 5% del PIL.

# La recessione cinese

La Cina sta attualmente affrontando una vera e propria recessione a causa di un sistema bancario e del mercato immobiliare eccessivamente indebitati. L’attenuazione dei suoi gravi squilibri macroeconomici ha costretto la PBOC ad allentare le condizioni monetarie non solo in un contesto inflazionistico ma anche con una politica della Fed significativamente più restrittiva. A nostro avviso, una svalutazione dello yuan cinese sarà la prossima palla da demolizione contro gli investitori.

# La grande opportunità: i titoli energetici

Decenni di azioni sconsiderate della Fed hanno creato uno degli ambienti di investimento più frenetici nella storia del mercato azionario. Al di fuori dei settori delle risorse naturali, stiamo assistendo a una profusione di valutazioni insostenibili elevate nella maggior parte del mercato azionario.

Non sorprende che il settore dei beni voluttuari di oggi valga 2,6 volte più grande del settore energetico, mentre quest’ultimo genera oltre 5 volte di più nel flusso di cassa libero. Riteniamo che questi squilibri di prezzo siano vere opportunità. Nei nostri fondi hedge macro e long/short globali, oggi siamo long sottovalutati nei settori delle materie prime scarse, tra cui metalli preziosi e di base, E&P di petrolio e gas e produttori di fertilizzanti, mentre siamo short su una varietà di titoli sopravvalutati in una varietà di settori come beni voluttuari e tecnologie dell’informazione.

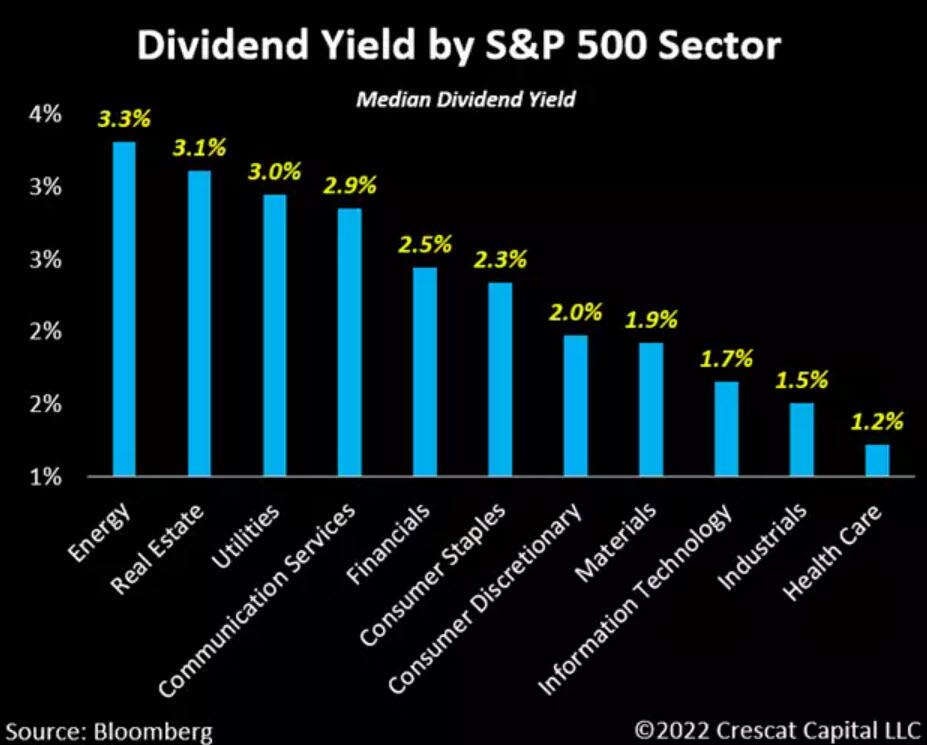

# Il record di dividendi da oro e aziende energetiche

Chi estrae oro ha il più alto rendimento da dividendi in quasi dieci anni.

Allo stesso modo, i titoli energetici stanno pagando più dividendi di qualsiasi altro settore nell’S&P 500 oggi.

Originale: Tavi Costa e Kevin Smith per Crescat Capital tratto da Tyler Durden per Zerohedge.com

Continua la lettura con: Perché nessun politico ci dice la verità sull’energia

LA FENICE

copyright milanocittastato.it

Clicca qui per il libro di Milano Città Stato

Clicca qui per la guida: 50 LUOGHI ALTERNATIVI da vedere in ITALIA almeno una volta nella vita

Se vuoi collaborare al progetto di Milano Città Stato, scrivici su info@milanocittastato.it (oggetto: ci sono anch’io)

ENTRA NEL CAMBIAMENTO: Ti invitiamo a iscriverti alle newsletter di milanocittastato.it qui: https://www.milanocittastato.it/iscrizione-newsletter/