Nella seguente lista vengono riportati in ordine alfabetico dieci titoli di Piazza Affari considerati molto redditizi negli ultimi anni. Analizziamo le loro potenzialità e punti di forza.

I 10 titoli più redditizi della Borsa di Milano*

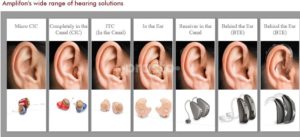

#1 Amplifon (leader mondiale nelle soluzioni per l’udito)

| PERFORMANCE | % |

| Ytd | +12.5 |

| 1 Mese | +10.8 |

| 6 Mesi | +12.4 |

| 1 Anno | +27.9 |

| 3 Anni | +128 |

| 5 Anni | +255 |

Prosegue lungo la via degli acquisti il titolo Amplifon che ha fatto registrare nuovi massimi storici sul listino milanese (+850% dal debutto ad oggi).

Punti di forza:

la consolidata posizione di leadership a livello globale, la continua innovazione nel settore, un portafoglio marchi unico, un solido profilo economico-finanziario ed un settore (hearing care) fortemente attrattivo e in crescita, specie considerando l’invecchiamento della popolazione. Inoltre va sottolineato il significativo contributo delle acquisizioni che hanno raggiunto ottimi livelli di crescita e la crescita ad un tasso tre volte superiore al mercato di riferimento.

Prospettive future:

Amplifon prevede di continuare a rafforzare il proprio posizionamento di leadership sul mercato mondiale grazie anche ai consistenti investimenti in marketing (espansione del network con circa 700 nuovi punti vendita al 2020) che consentiranno di trainare la crescita organica. Per il triennio 2018-2020 il Gruppo prevede un aumento dei ricavi consolidati superiore alla crescita attesa del mercato ed una crescita dell’utile nel triennio, inoltre punta a generare un flusso di cassa operativo cumulato per il triennio 2018-2020 pari a circa 600 milioni di euro.

| Nome | Data | Rating | Target Price |

| Equita sim | 02/03/2018 | Hold | 13.10 |

| Kepler Cheuvreux | 01/02/2018 | Hold | 12.60 |

| Banca Akros | 01/02/2018 | Neutral | 14.00 |

| Mediobanca | 10/01/2018 | Outperform | 14.50 |

| Kepler Cheuvreux | 26/10/2017 | Hold | 12.00 |

#2 Biesse (leader nelle macchine e nei sistemi destinati alla lavorazione di legno, vetro, marmo e pietra)

| PERFORMANCE | % |

| Ytd | +14 |

| 1 Mese | +6.1 |

| 6 Mesi | +28.7 |

| 1 Anno | +90 |

| 3 Anni | +202 |

| 5 Anni | +1980.3 |

Nuovi massimi storici anche per Biesse che prosegue lungo la via degli acquisti (+450% dal debutto).

Punti di forza:

il mercato delle macchine utensili e dei sistemi di automazione destinati alla lavorazione del legno, del vetro e del marmo e di alcuni materiali non ferrosi è in continua crescita e Biesse, grazie anche a mirati investimenti e sviluppi, sta avendo negli ultimi anni un ruolo da leader nel settore di riferimento. Altro punto di forza è “Sophia”, innovativa piattaforma IoT di Biesse che abilita i propri clienti a una vasta gamma di servizi per semplificare e razionalizzare la gestione del lavoro.

Prospettive future:

il Gruppo prevede una crescita media del 9,5 % nel triennio 2018-2020 suffragate anche dal backlog pari a € 215 milioni e dalla conferma del trend positivo di ordini. Biesse vuole proseguire nella crescita degli investimenti con lo scopo di sviluppare ulteriormente l’automazione industriale. Nel triennio il Gruppo prevede una crescita dei ricavi netti consolidati con un CAGR triennale organico del 9,5%; un aumento della marginalità operativa: ebitda CAGR triennale del 12,7% (incidenza del 14% nel 2020) e un ebit CAGR triennale del 14,7% (incidenza del 10,6% nel 2020): Inoltre è previsto un free cashflow positivo per complessivi 120 milioni di Euro nel triennio 2018-2020.

| Nome | Data | Rating | Target Price |

| Banca Akros | 13/03/2018 | Accumulate | 49.70 |

| Banca IMI | 02/03/2018 | Add | 50.50 |

| Banca Akros | 01/03/2018 | Accumulate | 48.60 |

| Exane | 05/01/2018 | Outperform | 50.00 |

| Banca IMI | 13/11/2017 | Add | 43.20 |

#3 Cembre (azienda leader nella produzione e distribuzione di connettori elettrici ed accessori per cavo)

| PERFORMANCE | % |

| Ytd | +7.9 |

| 1 Mese | +9.7 |

| 6 Mesi | -6.8 |

| 1 Anno | +33 |

| 3 Anni | +65 |

| 5 Anni | +236 |

Risale la china il titolo Cembre che tenta di riportarsi nei pressi dei massimi storici (+540% dal debutto).

Punti di forza:

solida posizione finanziaria (18.3 mln di euro), dividendi in crescita negli ultimi anni (da 0.16 euro del 2012 a 0.80 euro nel 2018; Cembre ha distribuito dividendi con un payout ratio medio del 47,8% degli utili ed un dividend yield medio del 3,6% negli ultimi 17 anni) e distribuzione capillare ed estesa sia in Italia sia all’estero.

Prospettive future:

il fatturato del Gruppo continuerà a essere in crescita anche nel 2018, inoltre Cembre proseguirà nello sviluppo di nuovi prodotti e con un continuo rinnovamento di gamma ed una maggiore penetrazione nei mercati esteri, in particolare quello statunitense. E’ previsto un rafforzamento della struttura produttiva attraverso investimenti in macchinari altamente tecnologici ed automatizzati.

| Nome | Data | Rating | Target Price |

| Banca Akros | 23/03/2018 | Neutral | 22.00 |

| Banca Akros | 21/11/2017 | Neutral | 21.00 |

| Banca Aletti | 15/09/2017 | In-line | 21.00 |

#4 Diasorin (leader mondiale nella diagnostica in vitro)

| PERFORMANCE | % |

| Ytd | -1.2 |

| 1 Mese | +8.8 |

| 6 Mesi | -3.2 |

| 1 Anno | +15.5 |

| 3 Anni | +79 |

| 5 Anni | +168 |

Buon titolo difensivo Diasorin che negli ultimi anni sta dando buone soddisfazioni (+520% dal debutto ad oggi).

Punti di forza:

solida posizione finanziaria (149.3 mln di euro), rafforzamento del proprio ruolo di partner specialistico nei segmenti dell’immunodiagnostica e della diagnostica molecolare (grazie ad una strategia di business fortemente orientata all’innovazione) e continui investimenti in sviluppo e ricerca (pedine essenziali in questo settore molto competitivo).

Prospettive future:

per il prossimo esercizio Diasorin prevede ricavi in crescita dell’11% circa e un Ebitda di circa 13 punti percentuali. Lo scenario macro-economico dovrebbe rimanere buono anche per il 2018, con stime di crescita riviste al rialzo. Anche la riforma fiscale approvata negli Stati Uniti potrebbe portare ulteriori benefici. Inoltre l’acquisizione da Siemens Healthcare GmbH e dalle sue affiliate (“Siemens Healthineers”) consentirà a DiaSorin di accedere ad una significativa base clienti (in particolar modo in Europa) e di espandere ulteriormente la propria presenza commerciale globale.

| Nome | Data | Rating | Target Price |

| Jefferies | 13/02/2018 | Hold | 70.00 |

| Banca Akros | 31/01/2018 | Accumulate | 84.60 |

| Equita sim | 25/01/2018 | Hold | 78.00 |

| Berenberg | 17/11/2017 | Buy | 85.00 |

| Banca Akros | 10/11/2017 | Accumulate | 80.30 |

#5 El.En. (azienda leader nei sistemi laser)

| PERFORMANCE | % |

| Ytd | +24.5 |

| 1 Mese | +31.7 |

| 6 Mesi | +36.1 |

| 1 Anno | +17.5 |

| 3 Anni | +227 |

| 5 Anni | +743 |

Il mese scorso El.En. ha dato vita ad un nuovo rialzo culminato con i massimi a quota 32.94 euro, non lontano dai massimi storici a 34.38 euro (+500% dal debutto). Il titolo è riuscito a risalire la china grazie ai risultati superiori alle attese.

Punti di forza:

la trasformazione tecnologica del mercato dei sistemi laser è in continua crescita grazie ad una maggiore richiesta da parte del mercato ed El.En. ha un posizionamento leader nel settore. Inoltre il Gruppo sta ponendo in essere una serie di azioni organizzative, rinforzando la propria posizione di mercato e creando nuovi settori vitali per la crescita delle società.

Prospettive future:

il Gruppo El.En. si prefigge di conseguire nel 2018 una crescita consolidata nell’ordine del 10%, mantenendo il risultato operativo al 10% rispetto al fatturato. Nei prossimi tre anni i ricavi dovrebbero aumentare ulteriormente, così come la redditività. Non sono da escludere nuove acquisizioni strategiche o investimenti in ulteriori ricerche grazie alla liquidità disponibile.

| Nome | Data | Rating | Target Price |

| Intermonte | 26/03/2018 | Outperform | 36.00 |

| Banca Akros | 16/03/2018 | Buy | 34.00 |

| Twice Research | 23/01/2018 | N.d. | 31.96 |

| Banca Akros | 27/11/2017 | Buy | 28.00 |

| Intermonte | 16/11/2017 | Outperform | 29.00 |

#6 Campari (leader nell’industria globale del beverage di marca)

| PERFORMANCE | % |

| Ytd | -4.6 |

| 1 Mese | +7.1 |

| 6 Mesi | -0.3 |

| 1 Anno | +13.1 |

| 3 Anni | +79.8 |

| 5 Anni | +101 |

Dopo un lungo rally il titolo Campari (+818% dal debutto), da circa un mese, sta cercando di ricostruire una base da cui ripartire e raggiungere il massimo storico a quota 6.95 euro.

Punti di forza:

buon posizionamento negli Usa, mercato che continua ad apprezzare i brand di proprietà Campari. Rigorosa attenzione ai costi per reinvestire in brand building strategico. Dal 1 gennaio 2017 Campari ha iniziato la distribuzione dei suoi brand in Sud Africa attraverso la controllata South Africa PTY lyd. La relativa organizzazione commerciale è in fase di rafforzamento, con lo scopo di sfruttare le opportunità di crescita per l’intero portafoglio.

Prospettive future:

il Gruppo ritiene che le prospettive di crescita nel 2018 rimangano sostanzialmente bilanciate a causa dell’incertezza economica in alcuni mercati emergenti. L’evoluzione favorevole del mix delle vendite per prodotto mercato continuerà a costituire il principale driver di crescita della redditività lorda del Gruppo. Inoltre la strategia del gruppo si concentrerà nel sviluppare la presenza nei mercati ad alto potenziale, sull’identificare specialty brand con una forte equity e pricing power elevato e cercare acquisizioni dove il Gruppo Campari controlla la distribuzione.

| Nome | Data | Rating | Target Price |

| Societe Generale | 12/03/2018 | Buy | 7.00 |

| Mediobanca | 06/03/2018 | Neutral | 6.00 |

| Banca IMI | 06/03/2018 | Hold | 5.10 |

| Bank of America ML | 02/03/2018 | Underperform | 5.20 |

| Raymond James | 01/03/2018 | Outperform | 6.80 |

#7 Interpump Grp (leader mondiale nelle pompe a pistoni professionali ad alta pressione)

| PERFORMANCE | % |

| Ytd | +4.8 |

| 1 Mese | +3.9 |

| 6 Mesi | +4.1 |

| 1 Anno | +26 |

| 3 Anni | +81 |

| 5 Anni | +340 |

Continuano le prese di beneficio per il titolo Intermpump Grp (+120% in 2 anni; +990% dal debutto) che si spinge fino in area 26.0 euro allontanandosi dal massimo storico a 31.0 euro.

Punti di forza:

25 società acquisite dall’IPO nel 1996 rappresentano circa 2/3 di ogni anno crescita; notevole aumento dei margini EBITDA delle società acquisite, utilizzo delle azioni proprie di Interpump come pagamento totale o parziale per alcune acquisizioni.

Prospettive future:

previsti al rialzo le stime sull’utile per azione per il biennio 2018/2019. Il Gruppo Interpump mira ad un ulteriore rafforzamento dell’attuale posizione di leadership nel settore di riferimento e perseguire una ulteriore crescita attraverso acquisizioni mirate.

| Nome | Data | Rating | Target Price |

| Banca IMI | 29/03/2018 | Add | 33.00 |

| Kepler Cheuvreux | 15/02/2018 | Buy | 33.50 |

| Banca Akros | 15/02/2018 | Accumulate | 33.00 |

| Mediobanca | 06/02/2018 | Outperform | 31.50 |

| Equita sim | 15/01/2018 | Buy | 32.00 |

#8 Marr (leader in Italia nella distribuzione specializzata di prodotti alimentari alla ristorazione)

| PERFORMANCE | % |

| Ytd | +12.2 |

| 1 Mese | +14.2 |

| 6 Mesi | +7.9 |

| 1 Anno | +19 |

| 3 Anni | +48.8 |

| 5 Anni | +182 |

Buona risalita per il titolo Marr che mette a segno nuovi massimi storici a quota 25.36 euro (+272% dal debutto).

Punti di forza:

un sistema logistico efficiente, MARR è presente su tutto il territorio nazionale, avvalendosi di una struttura commerciale costituita da oltre 800 dipendenti. Un’ampia offerta di prodotti alimentari (ittici, carni, ortofrutta) e la capacità di innovazione merceologica (MARR ha ampliato la propria gamma commerciale con prodotti a marchio proprio ed in esclusiva).

Prospettive future:

le aspettative per il mercato di riferimento dei consumi alimentari (food service) sono previsti in crescita anche nel 2018. Il Gruppo Marr vuole mantenere i livelli di redditività raggiunti e l’assorbimento di capitale circolante sotto controllo. Inoltre il titolo fino al 2020 dovrebbe avere un tasso medio annuo di crescita dell’utile per azione del 4%.

| Nome | Data | Rating | Target Price |

| Banca IMI | 29/03/2018 | Add | 27.80 |

| Mediobanca | 20/03/2018 | Neutral | 23.30 |

| Banca IMI | 19/03/2018 | Add | 27.80 |

| Kepler Cheuvreux | 15/03/2018 | Buy | 25.50 |

| Banca IMI | 20/11/2017 | Add | 23.90 |

#9 Retelit (operatore italiano di servizi dati e infrastrutture per il mercato delle telecomunicazioni)

| PERFORMANCE | % |

| Ytd | +18.6 |

| 1 Mese | +17.3 |

| 6 Mesi | +38.6 |

| 1 Anno | +47.3 |

| 3 Anni | +216 |

| 5 Anni | +294 |

Il processo di risanamento economico/finanziario e di riposizionamento sul mercato nazionale ed internazionale ha permesso al titolo di guadagnare in tre anni oltre il 215%.

Punti di forza:

innovazione, internazionalizzazione e un modello di business capace di attrarre l’interesse di nuovi e efficaci partner; buona posizione per agire da consolidatore data la sua esperienza; buona posizione finanziaria netta e strategia efficace.

Prospettive future:

nel triennio 2015-2017 il Management si è focalizzato sul risanamento economico ed il riposizionamento sui mercati nazionali ed internazionali. Grazie al nuovo Piano Industriale 2018-2022 ci sarà una nuova fase atta allo sviluppo e all’espansione attraverso una crescita organica tramite acquisizioni. Il piano prevede anche l’acquisizione di quote di mercato nei segmenti Wholesale Nazionale ed Internazionale. L’EBITDA è previsto attestarsi nel 2021 tra €44-46 milioni e tra €48-51 milioni nel 2022. Per il 2018 il fatturato è atteso tra i €67 e €71 milioni, EBITDA tra gli €24 e €28 milioni, investimenti nel range €28 e €31 milioni e una PFN positiva compresa tra i €37 e i €40 milioni.

| Nome | Data | Rating | Target Price |

| Intermonte | 16/03/2018 | Outperform | 2.20 |

| Intermonte | 20/11/2017 | Outperform | 1.70 |

| Banca Akros | 11/10/2017 | Neutral | 1.40 |

| Intermonte | 05/10/2017 | Outperform | 1.70 |

#10 Technogym (azienda leader nella produzione di attrezzi per lo sport e il tempo libero)

| PERFORMANCE | % |

| Ytd | +23.5 |

| 1 Mese | +25.6 |

| 6 Mesi | +35.9 |

| 1 Anno | +58 |

| 3 Anni | – |

| 5 Anni | – |

Nuovi massimi storici per Technogym che beneficia dei risultati di bilancio 2017.

Punti di forza:

posizione di leadership nel mercato delle attrezzature per il fitness a livello internazionale anche nei nuovi sistemi intelligenti grazie alla piattaforma Mywellness; un’elevata diversificazione geografica e una presenza consolidata in Europa, America e Asia e circa il 90% dei ricavi prodotti al di fuori dell’Italia e l’ampiezza di gamma delle diverse linee di attrezzature per il fitness e di servizi per il wellness.

Prospettive future:

Per il 2018 il Gruppo conferma le linee guida di sviluppo già avviate nel 2017 ed il management ritiene che Technogym possa continuare il suo percorso di crescita economica, costante e sostenibile.Lo sviluppo internazionale si baserà sul consolidamento delle quote di mercato in Europa, da un’ulteriore crescita in Nord America e da un ulteriore espansione in Cina che rimane un mercato dalle grandi potenzialità. Nel 2018 verranno inaugurati nuovi prodotti e soluzioni. Le prospettive di medio periodo sono promettenti ed il fatturato nel 2019 dovrebbe raggiungere i 700 mln di euro.

| Nome | Data | Rating | Target Price |

| Mediobanca | 29/03/2018 | Neutral | 8.40 |

| Kepler Cheuvreux | 29/03/2018 | Buy | 10.00 |

| Equita sim | 29/03/2018 | Hold | 9.30 |

| Mediobanca | 12/02/2018 | Neutral | 8.00 |

| Kepler Cheuvreux | 12/02/2018 | Buy | 10.00 |

PASQUALE FERRARO

*Avviso esplicito sui rischi: Milanocittastato.it non si assume alcuna responsabilità per eventuali perdite o danni commerciali a causa di affidamento sulle informazioni contenute all’interno di questo o di altri articoli, compresi i dati, le citazioni, i grafici e i segnali di acquisto/vendita. Si prega di essere pienamente informati riguardo ai rischi e ai costi associati alla negoziazione sui mercati finanziari, è una delle forme più rischiose di investimento possibili.

Milanocittastato.it non si assume alcuna responsabilità per eventuali perdite commerciali nelle quali si potrebbe incorrere come conseguenza dell’utilizzo di questi dati.

: c’è anche l’alta velocità")